Je m’étonnais, en séance du conseil municipal, que les gens censés conseiller les élus du conseil municipal sur la fiscalité, puissent eux-mêmes être les mêmes conseillers municipaux qui votent ensuite la fiscalité.

Au nom du même principe d’indépendance, qui se traduit notamment par la séparation fonctionnelle qui existe entre l’ordonnateur et le comptable ; le second étant une vigie de contrôle et le contre-pouvoir du second.

Mais le législateur n’a pas pensé cela ; en tout état de cause, ne semble pas penser comme moi.

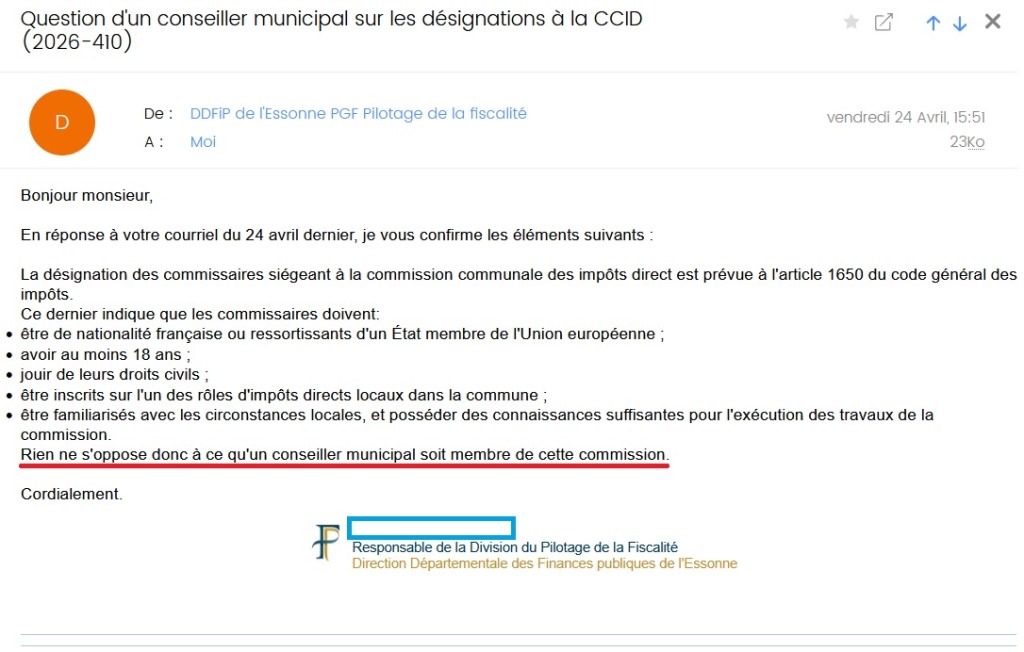

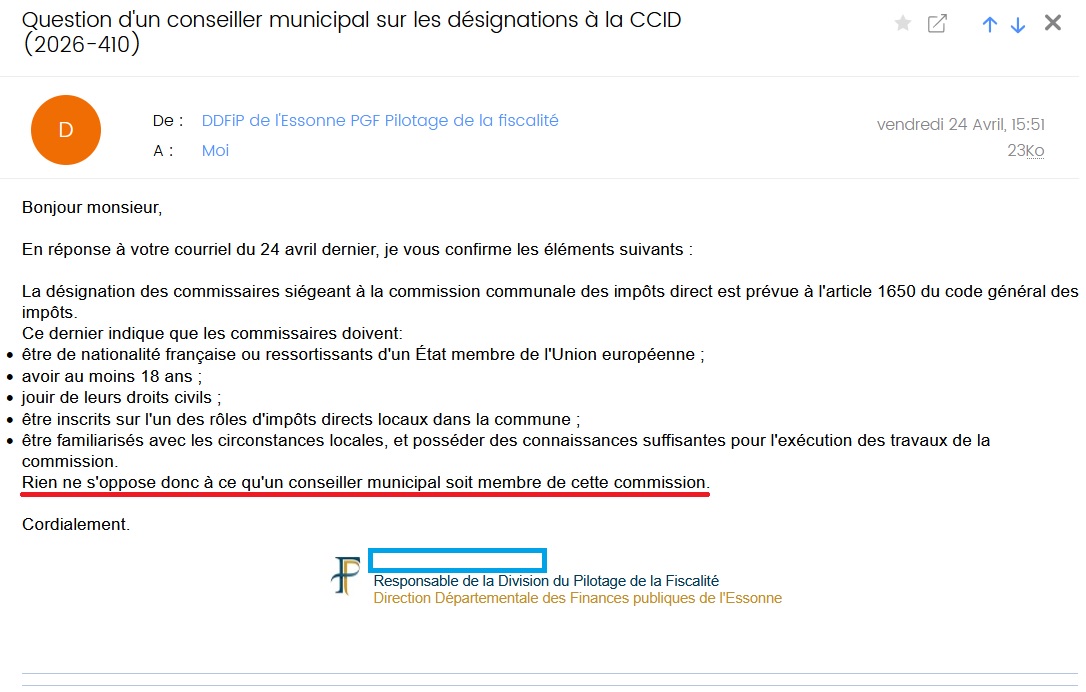

Dès lors qu’aucune règle n’interdit expressément que les conseillers municipaux soient membres de la commission communale des impôts directs (CCID), certes déjà présidée par le maire ou un élu, alors oui, c’est possible.

Pour ma part, je continuerai de ne jamais proposer de conseillers municipaux pour être membres de la CCID, afin que cette commission conserve, outre un caractère apolitique, le sens de ce pourquoi elle a été créée : conseiller le conseil municipal ; et je crois que les conseilleurs ne sont pas toujours les meilleurs payeurs.

Réponse du 24 avril 2026 sur la base de l’article 1650 du code général des impôts, dans sa version en vigueur depuis le 16 février 2025, dans sa lecture issue de la loi no 2025-127 du 14 février 2025

Celle-ci pourrait un jour ne plus être valable. Rester attentif aux évolutions législatives.

Laisser un commentaire