J’ai exactement le même problème avec le président du Tribunal judiciaire d’Évry-Courcouronnes, qui ne fait (volontairement) pas la distinction entre les documents juridictionnels (liés à la fonction de juger) et les documents qui concernent l’organisation administrative de la juridiction.

Dans le premier cas, ils ne sont pas communicables. Dans le second, si.

De cette façon, ces administrations ne communiquent absoluement rien, en affirmant qu’il n’y a aucun document communicable, puisque tout se rapporte à leur fonction professionnelle…

Qu’à cela ne tienne, ce sera donc la Commission d’accès aux documents administratifs (CADA) qui sera notre juge de paix !

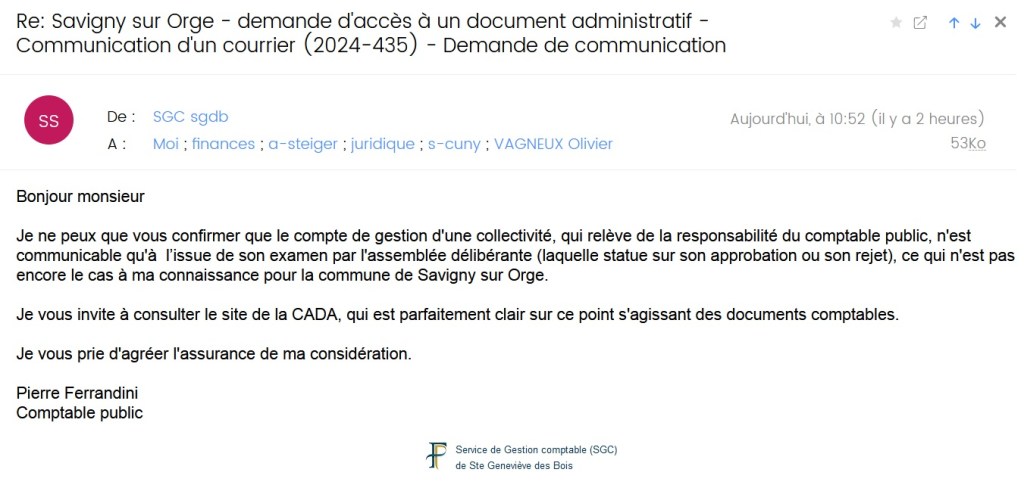

Ici, c’est donc le comptable public de Savigny-sur-Orge qui ne fait volontairement pas la distinction entre un document comptable et un document relatif à la fonction de comptabiliser.

Tu te dis pourtant que pour arriver aux postes auxquels ils sont, c’est le haut du panier, en matière d’administration publique des finances.

Et pourtant !

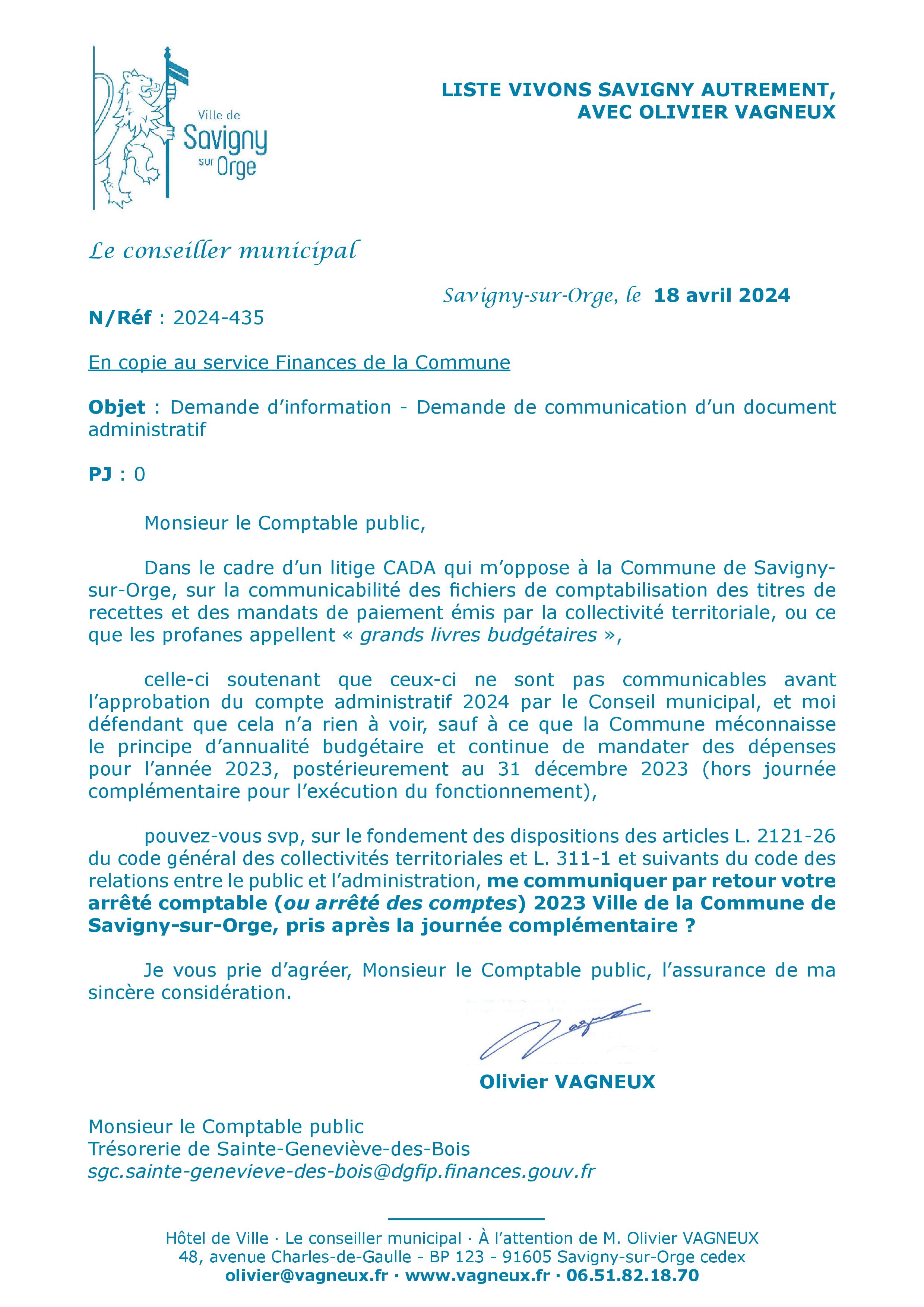

Au cas présent, je demande au comptable public si le compte de gestion 2023 a été signé par lui ; et je lui demande la communication du document administratif qui acte sa signature.

Le calendrier est régi par un décret, donc sauf énorme problème, il ne peut pas, ne pas avoir encore été signé au 15 avril 2024.

Et le trésorier me prend pour un imbécile, en s’abritant derrière une jurisprudence, au demeurant contradictoire, de la Commission d’accès aux documents administratifs, selon laquelle un tel document n’est pas communicable pendant la période d’examen des comptes par l’assemblée délibérante, alors que la CADA dit dans le même temps, que les documents des comptes de gestion, qui se bornent à prendre acte des dépenses déjà réalisées, sont communicables dès qu’ils sont prêts, sans besoin d’être préalablement approuvés par les conseils.

Mais enfin, sauf erreur de ma part, je suis membre de l’assemblée délibérante de Savigny-sur-Orge.

Et nous ne sommes pas (encore) en période d’examen des comptes !

À plus forte raison que je demande justement la preuve de l’existence d’un document qui marquerait la possibilité de commencer cet examen.

Donc son raisonnement est parfaitement inopérant.

Au surplus, un tel document n’est pas comptable car il ne dit rien de l’état des comptes saviniens, mais simplement que le document comptable du compte de gestion a été mis en forme, donc que le comptable a fait son travail à telle date…

À présent, je n’ai qu’une seule hâte.

Que le comptable public me soutienne une interprétation extensive de la durée d’examen des comptes, qui aurait déjà commencé, alors que je n’en dispose pas !

Comme cela, je pourrais plus facilement faire sauter le budget primitif 2024 de la Commune, en faisant ainsi valoir que conformément aux dispositions de l’article L. 5217-10-4 du code général des collectivités territoriales, c’est non seulement TEILLET, président de l’exécutif de la collectivité, qui aurait dû présenter le budget (au lieu de son adjoint DARMON), mais davantage, que la période budgétaire avait commencé au rapport d’orientations budgétaires et donc, que les élus Saviniens n’ont pas été rendus destinataires suffisamment tôt du projet de budget, alors que la période d’examen du budget avait ainsi commencée avec l’examen du rapport d’orientations budgétaires !

Tu ne peux pas étendre les périodes légales que quand cela t’arrange.

Tu veux être de mauvaise foi ? Je suis le champion de la mauvaise foi. Et je prends ta mauvaise foi, et je l’utilise contre toi !

Laisser un commentaire