Notez bien qu’à aucun moment je n’ai demandé au bureau d’aide juridictionnelle de se déjuger, car je sais bien qu’une administration en est incapable sans passer pour une conne. Le problème reste insoluble, tant que la Loi n’aura pas changée, et je pense que je vais quand même écrire à la Garde des Sceaux à ce sujet, non pas pour plaider pour mon cas, mais pour les autres qui pourraient se retrouver dans des cas similaires.

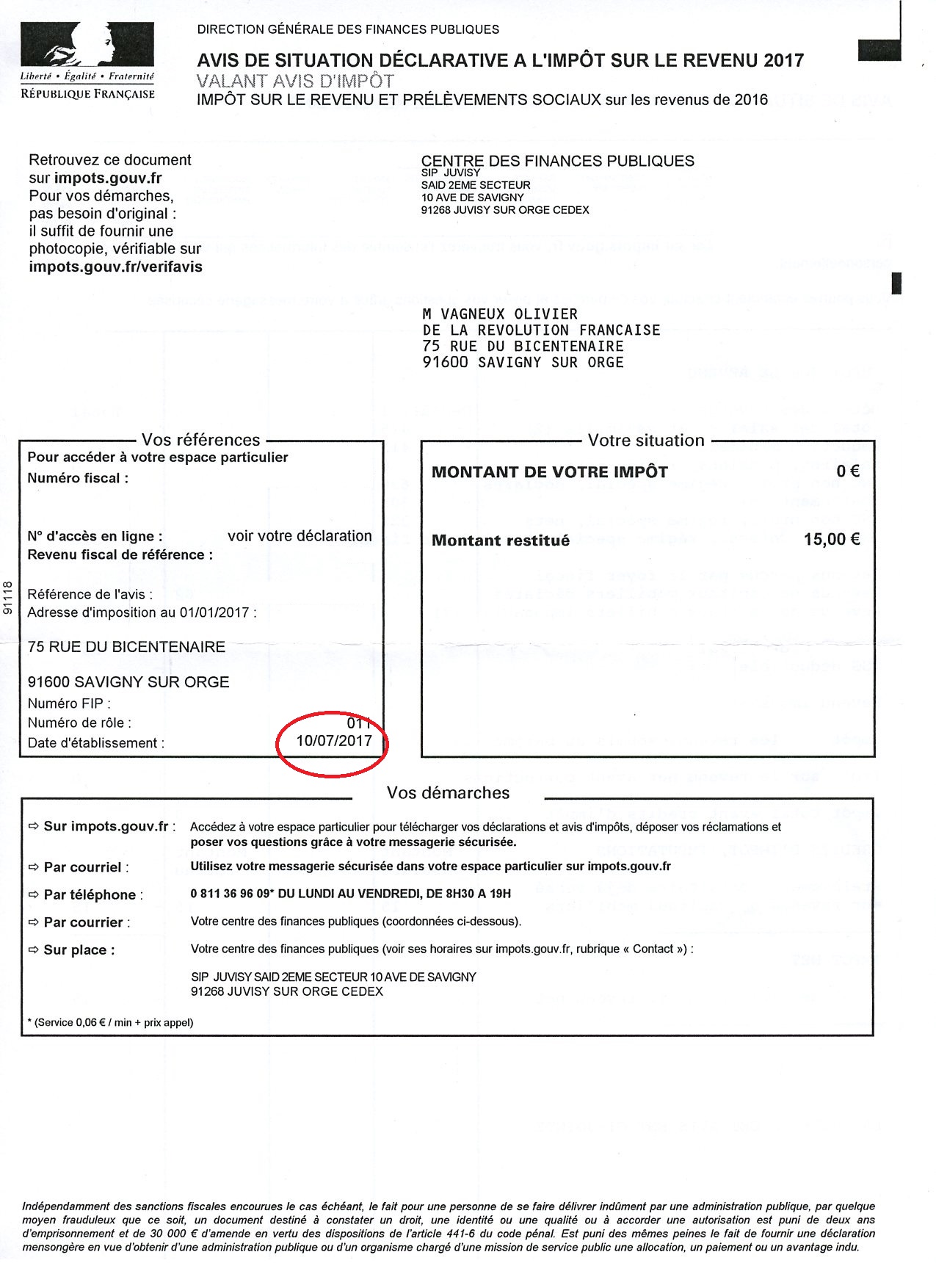

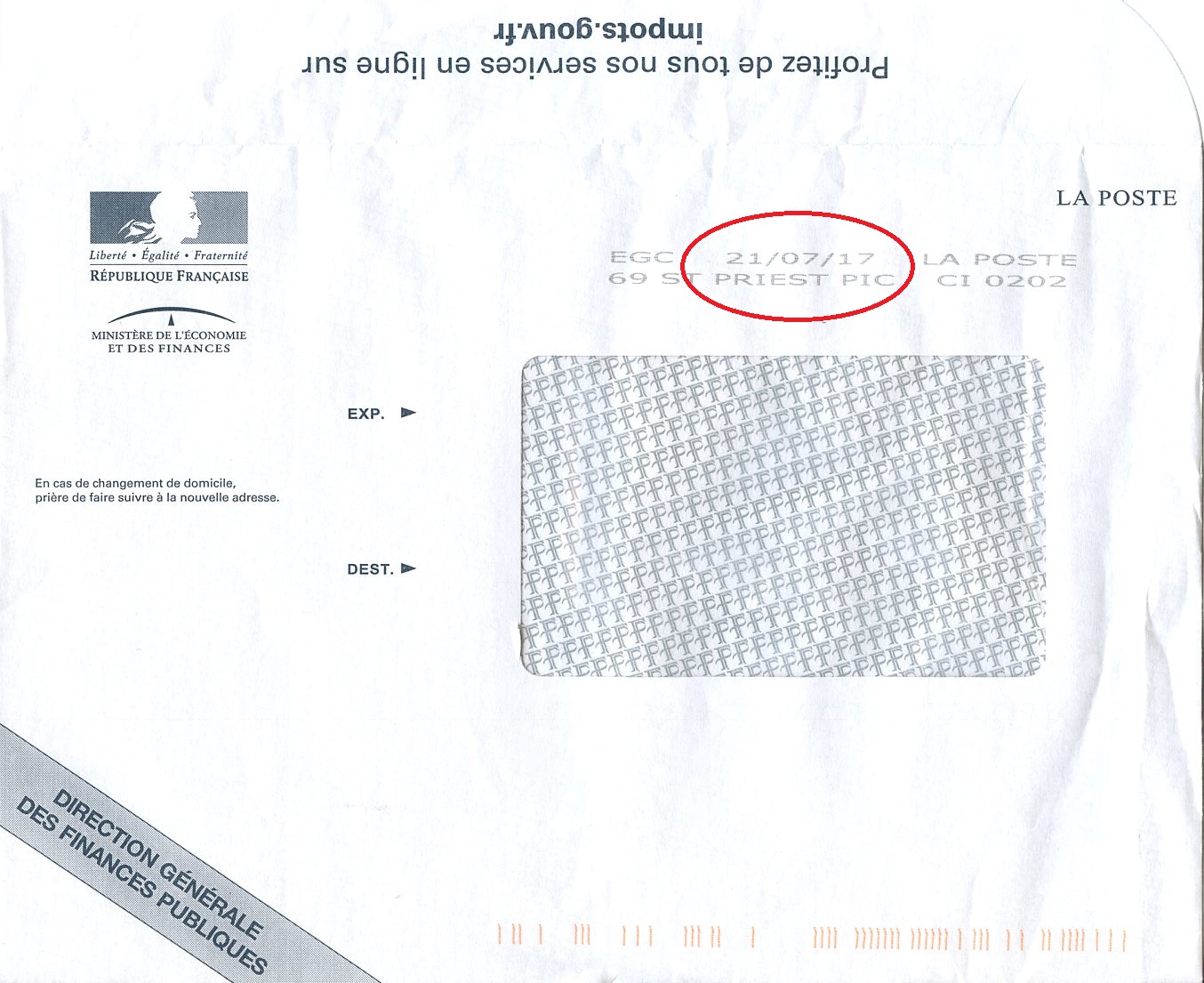

Il faut comprendre qu’il ne m’était pas possible de communiquer avant le 13 juillet, un avis de non imposition établi le 10 juillet mais communiqué le 25. Au final, tout est fait pour qu’arrive ce qui m’avait été dit au bureau d’aide juridictionnelle d’Évry : « Vos parents n’ont qu’à payer ». Ce à quoi j’avais pensé répondre très fort : « Je vous emmerde. Laissez mes parents où ils sont. Regardez mes revenus. Quant à mes dépenses politiques, c’est l’épargne que constitue mes héritages. »

Lettre suivie n°1K 012 022 5165 8

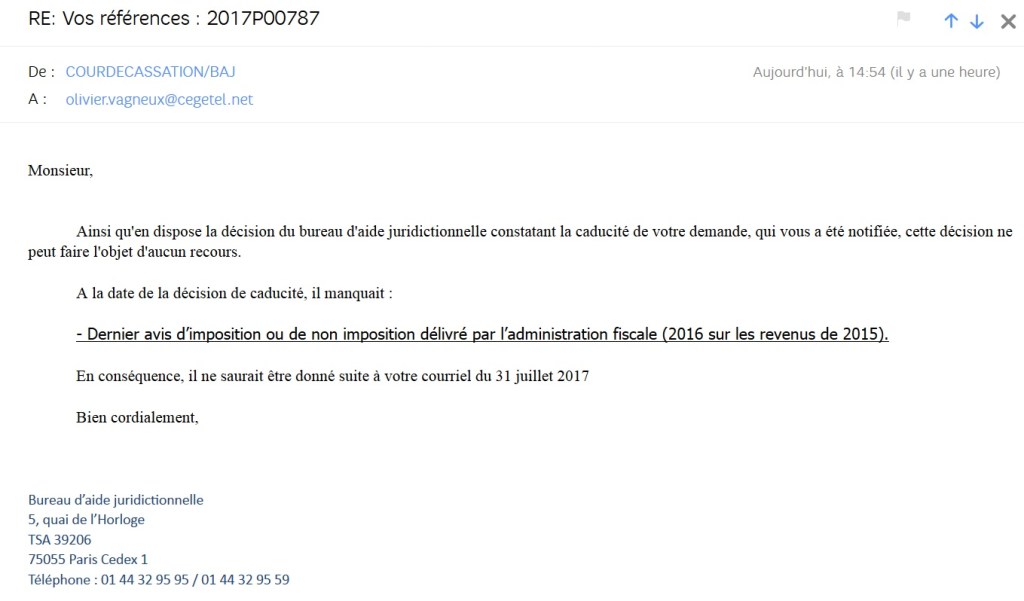

Vos références : 2017P00787

Objet : Faille dans le système de demande d’aide juridictionnelle

Savigny-sur-Orge, le 31 juillet 2017

Monsieur le président du Bureau d’aide juridictionnelle,

Je souhaite vous alerter quant à une faille existant dans le système de demande d’aide juridictionnelle qui empêche certains citoyens de prétendre à l’aide juridictionnelle à laquelle ils auraient pourtant théoriquement droit.

En effet, la procédure exige que le demandeur fournisse avec son dossier un avis d’imposition (ou de non-imposition). Toute impossibilité à communiquer ce document aboutissant à la caducité de la demande.

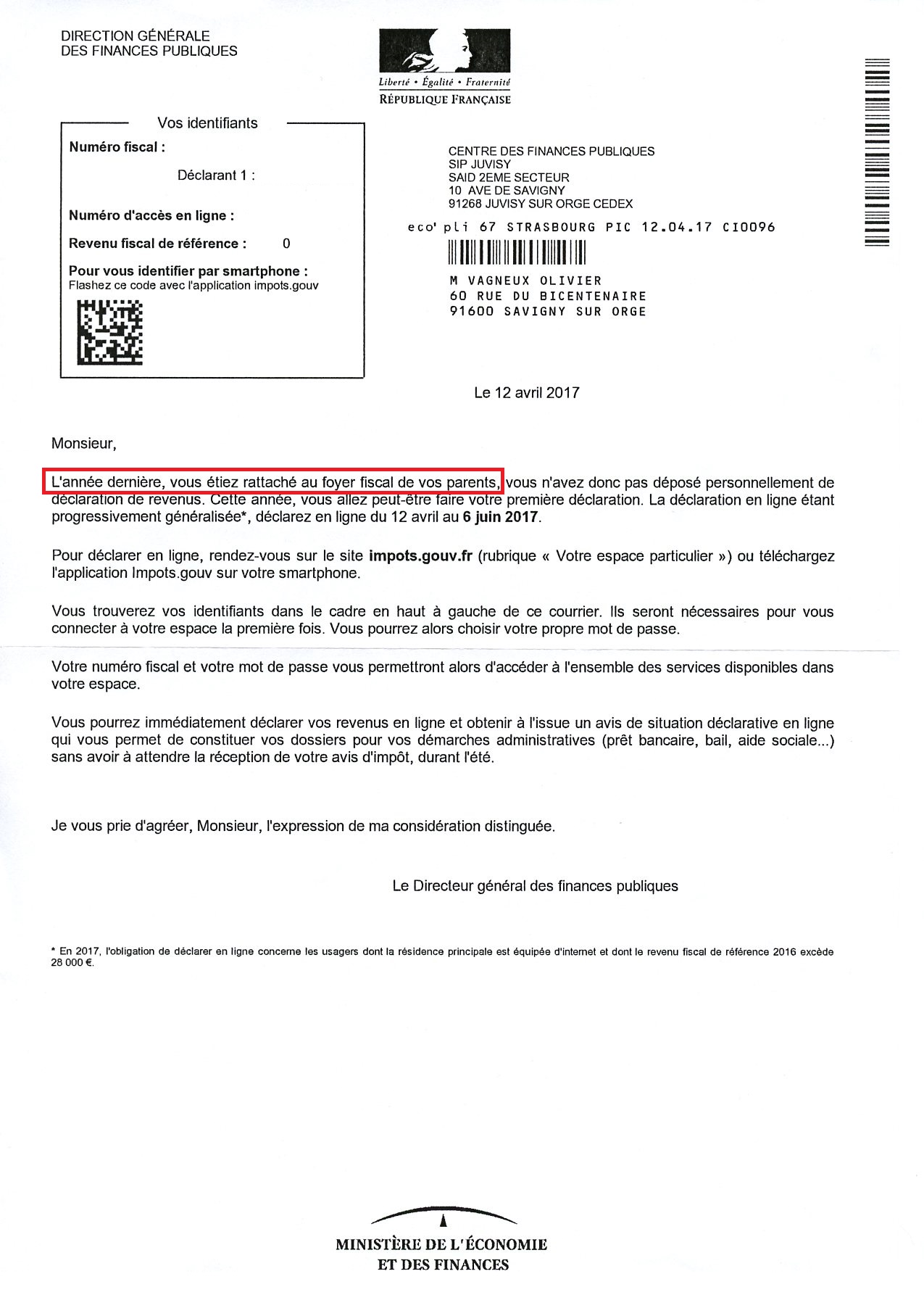

Or, le fait cumulatif d’être rattaché à un foyer fiscal en tant qu’enfant à charge (première condition) et de ne pas atteindre la première tranche d’impôt sur le revenu (deuxième condition) ne donne pas droit à obtenir un avis de non-imposition !

À cela s’ajoute le fait que les micro-entrepreneurs n’ont pas accès directement à leur avis de situation déclarative à l’impôt sur le revenu, au moment de leur déclaration pour l’année N-1, au motif que l’administration fiscale doit d’abord vérifier la réalité de leurs bénéfices non commerciaux, réalisés au sein de leur micro-entreprise.

C’est ainsi que j’ai personnellement perdu le droit de demander l’aide juridictionnelle, dans la mesure où le premier avis d’imposition auquel j’ai eu droit, suivant l’année de sortie du foyer fiscal de mes parents à la fin de ma dernière année d’études à 24 ans ; et du fait que je sois micro-entrepreneur, ne m’a été délivré par courrier que le 25 juillet 2017, après avoir été établi le 10 juillet 2017, quand votre service ne me laissait que jusqu’au 13 juillet 2017 pour vous communiquer ce document.

Je vous invite donc à mieux considérer l’exception des demandeurs d’aide juridictionnelle qui remplissent les deux conditions suivantes :

- (1) ancien « enfant à charge » sortant du foyer fiscal de ses parents sur l’année N-2 ou N-1, n’ayant sur ces mêmes années jamais atteint le seuil de la première tranche d’imposition sur le revenu,

- (2) micro-entrepreneur n’obtenant leur premier document d’avis d’imposition qu’à la fin juillet, tandis que le montant de ses revenus peut lui donner droit depuis janvier de demander l’aide juridictionnelle.

Toujours dans mon cas, je suis théoriquement éligible à l’aide juridictionnelle depuis le 1er janvier 2016, sans aucun moyen jusqu’à ce 25 juillet 2017, d’obtenir le document nécessaire à la demande. Je trouve cela particulièrement inique, et je vous demande de faire preuve de plus d’attention vis-à-vis de ces demandes particulières.

Je vous remercie de votre attention, et je vous prie de croire, Monsieur le président, en l’expression de ma très haute considération.

Olivier VAGNEUX

Laisser un commentaire